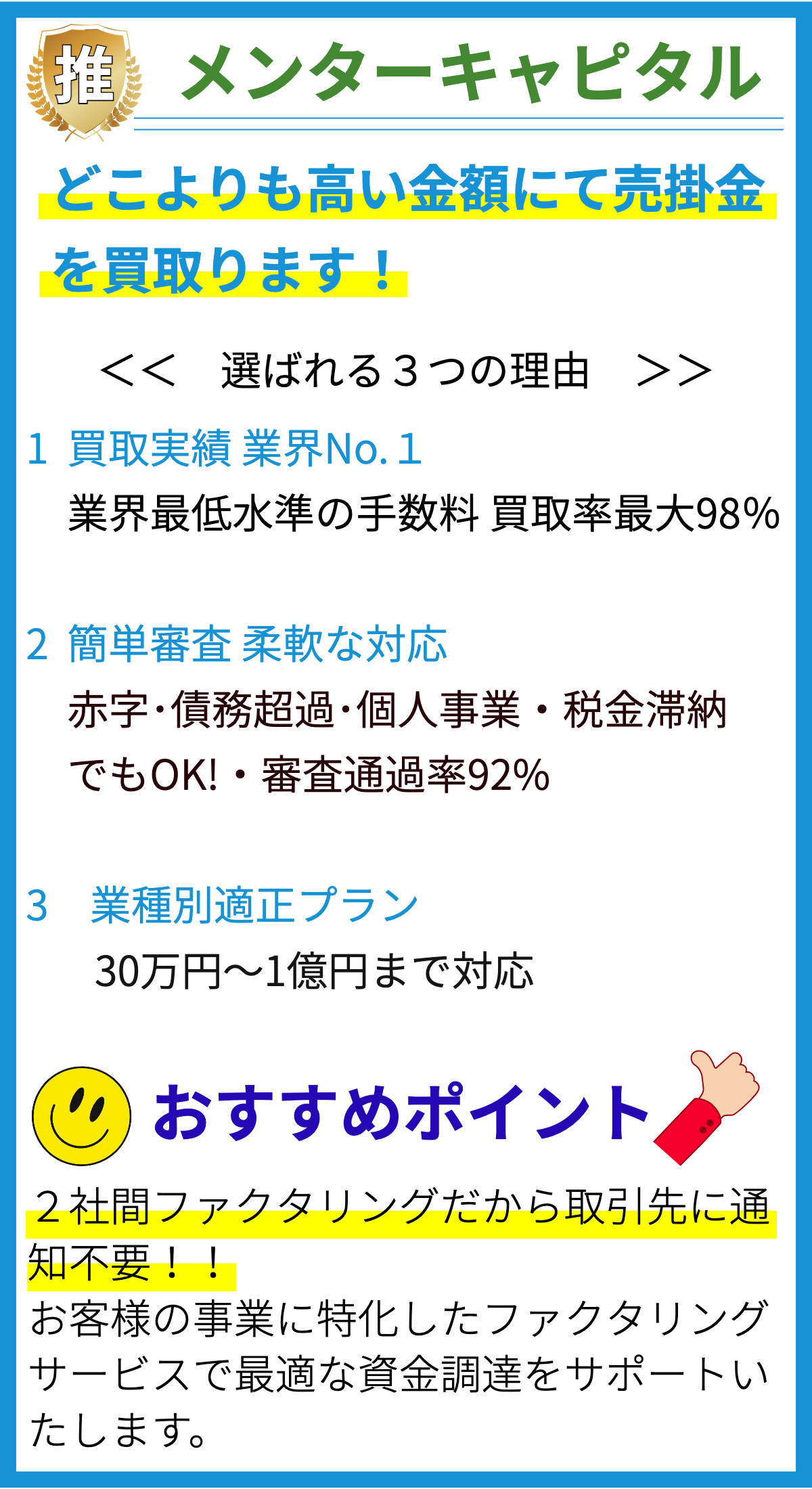

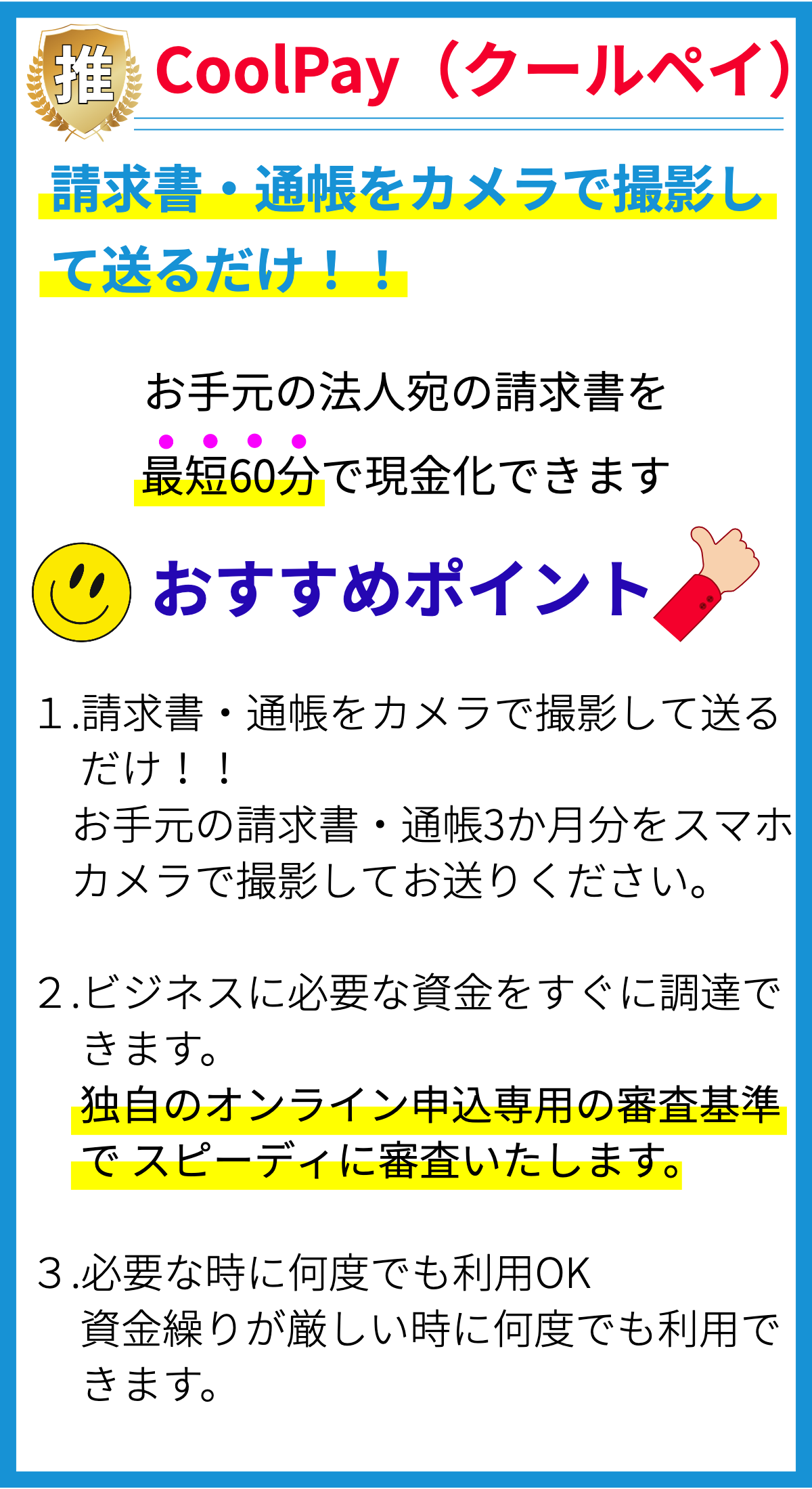

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金(未回収の請求書)を金融機関やファクタリング会社に売却することで、即座に現金を得る手法です。これにより、企業は資金繰りの改善や財務リスクの軽減を図ることができます。ファクタリングの仕組み

ファクタリングの仕組みは比較的シンプルです。まず、企業は未回収の売掛金をファクタリング会社に売却します。次に、ファクタリング会社はその売掛金の一部(通常は80〜90%程度)を即座に企業に支払います。残りの部分は、請求書が支払われた際にファクタリング会社が受け取ります。ファクタリングの種類

- リサイクルファクタリング:売掛金を複数回売買することで、資金を継続的に調達する方法。

- ノンリコースファクタリング:売掛金の回収リスクを負わない形式。万が一、債務者が支払わない場合でも、企業は責任を負いません。

- リコースファクタリング:売掛金の回収リスクを一部負担する形式。債務者が支払わない場合、一部は企業が責任を負う。

ファクタリングの利点

- 即座に現金を得られるため、資金繰りが改善される。

- 売掛金の回収リスクを軽減できる。

- 売掛金管理業務の負担が軽減される。

ファクタリングのデメリット

- 手数料や利息などのコストがかかる。

- 信用リスクがファクタリング会社に移るため、企業の信用力に影響を与える可能性がある。

- 一部のファクタリング会社は、審査基準が厳しい場合がある。

ファクタリングの適用業種

ファクタリングは、特に売掛金が多く、資金調達が必要な業種に適しています。例えば、製造業、小売業、建設業などが挙げられます。また、新興企業や中小企業もファクタリングを活用して資金繰りを改善することがあります。ファクタリングの注意点

- 契約書をよく読み、手数料や利率、審査基準などの条件を理解する。

- 信用力や取引実績など、ファクタリング会社が審査する要素を満たすことが重要。

- ファクタリングを継続的に利用する場合、コストやリスクを適切に管理する必要がある。